Thúc đẩy phát triển trái phiếu xanh tại Việt Nam

Việt Nam đã có các quy định cơ bản về trái phiếu xanh, song việc thiết lập khung khổ pháp lý xoay quanh trái phiếu xanh vẫn tồn tại các hạn chế cần hoàn thiện.

Khung khổ trái phiếu xanh tại EU

Liên minh châu Âu (EU) đã thiết lập khung khổ trái phiếu xanh NextGenerationEU dựa trên những nguyên tắc của Hiệp hội Thị trường vốn quốc tế (ICMA). Đây được xem là cam kết của Ủy ban châu Âu (EC) trong việc xác nhận định hướng phát triển tài chính bền vững của các quốc gia thành viên.

Theo NextGenerationEU, nguồn vốn thu được từ phát hành trái phiếu xanh sẽ được sử dụng cho các dự án với 9 hạng mục có trong danh sách. Trong đó, quy trình đánh giá và lựa chọn phân bổ chi tiêu cho các dự án được xác định dựa trên chi phí liên quan đến khí hậu theo Kế hoạch Tái lập và Phục hồi (RRP), điều kiện đủ cho mỗi dự án ít nhất 37% giá trị của RRP phải được đầu tư vào các biện pháp chống biến đổi khí hậu. EC sẽ theo dõi và quản lý các khoản chi tiêu liên quan.

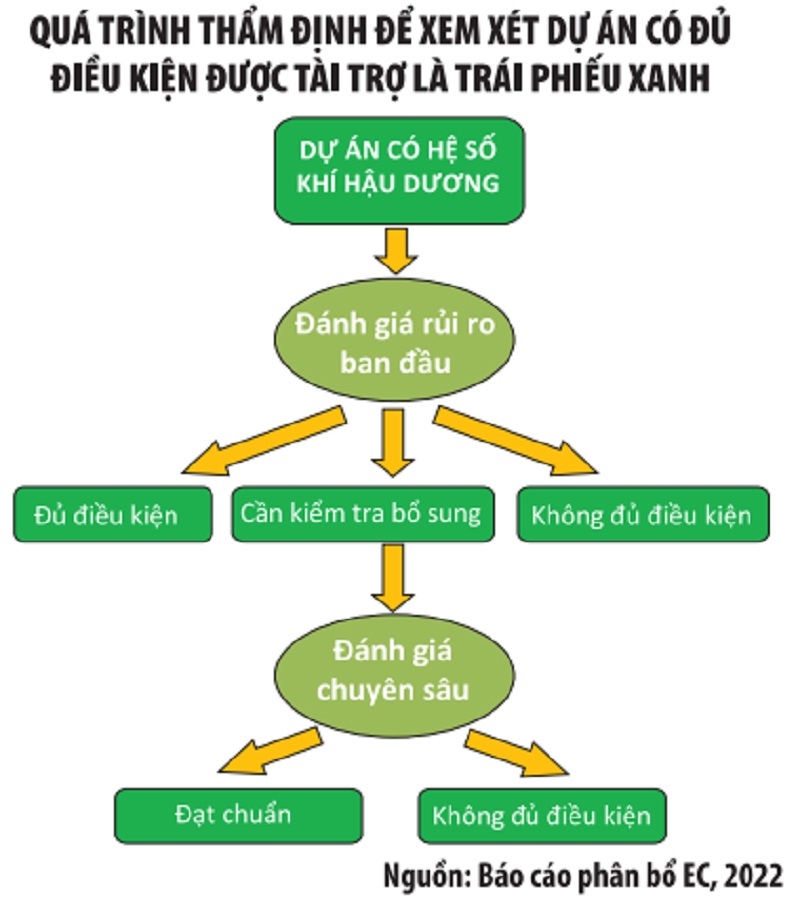

Bên cạnh đó, tiêu chí về trái phiếu xanh tại EU được xem xét thông qua 2 hệ số là hệ số khí hậu và hệ số môi trường, đánh giá theo 3 mức độ là 0%, 40% và 100%. Trong trường hợp hệ số khí hậu dưới 37% (tức 0%), thì dự án xem như không đủ điều kiện. Trường hợp hệ số khí hậu trên 37% (40% hoặc 100%), thì xem xét các trường hợp cụ thể.

Theo đó, nếu hệ số khí hậu là 40%, thì EC tài trợ thông qua trái phiếu xanh NextGenerationEU chỉ 40% tổng chi tiêu dự án RRP; khi hệ số khí hậu đạt 100%, thì dự án đủ điều kiện trái phiếu xanh 100%; trường hợp dự án đạt 40% hệ số khí hậu và 100% hệ số môi trường, dự án được coi là đủ điều kiện trái phiếu xanh 100%. Tuy nhiên, nếu EC cho rằng, các khoản đầu tư của trái phiếu xanh cho thấy tác động môi trường là chưa được chứng minh đầy đủ, thì dự án sẽ chỉ được tài trợ phù hợp với hệ số khí hậu là 40%.

Ngoài ra, EC sử dụng 2 báo cáo để cho biết tiền đã được phân bổ, tiền thu được chưa phân bổ, tái cấp vốn hay đồng tài trợ trong báo cáo phân bổ (allocation reporting) và thành tựu đạt được trong báo cáo tác động (impact reporting).

Ngày 16/12/2022, EC công bố báo cáo phân bổ đầu tiên về trái phiếu xanh NextGenerationEU. Báo cáo thống kê về chi phí sử dụng cho 9 hạng mục từ 11 quốc gia thành viên, gồm Bulgaria, Croatia, Síp, Pháp, Hy Lạp, Ý, Latvia, Bồ Đào Nha, Romania, Slovakia và Tây Ban Nha về các khoản chi đủ điều kiện nhận tài trợ từ trái phiếu xanh. Trong đó, Bulgari, Latvia, Slovakia và Romania chưa phát sinh chi phí đủ điều kiện.

Về thẩm quyền, EC thực hiện kiểm toán trước và sau các khoản cấp tài trợ dự án, kiểm toán đối với hệ thống giám sát của các quốc gia thành viên dựa trên mức độ rủi ro về việc hoàn thành các mốc mục tiêu liên quan đến khí hậu mà dự án đặt ra trong RRP. EC cũng sẽ thiết lập khuôn khổ kiểm soát và thủ tục đánh giá trái phiếu xanh, đảm bảo không có trái phiếu xanh của doanh nghiệp nào hoạt động trong lĩnh vực năng lượng hình thành từ hạt nhân hoặc khí đốt.

Trường hợp phát sinh các bằng chứng về việc vi phạm hoặc có nguy cơ vi phạm tiêu chuẩn của các dự án xanh, EC có quyền quyết định việc dự án bị loại khỏi danh sách đủ điều kiện tài trợ trái phiếu xanh và hoạt động tài trợ sẽ bị dừng lại.

Phát triển trái phiếu xanh tại Việt Nam

Việt Nam đã có các quy định cơ bản về trái phiếu xanh, song việc thiết lập khung khổ pháp lý xoay quanh trái phiếu xanh vẫn tồn tại các hạn chế cần hoàn thiện.

Thứ nhất, năm 2022, Việt Nam đảm nhận vai trò là Chủ tịch Diễn đàn Thị trường vốn ASEAN (ACMF). ICMA là một trong những đối tác của ACMF. Tuy nhiên, đến nay, chưa có doanh nghiệp chính thức nào tại Việt Nam là thành viên của ICMA.

Bên cạnh đó, số lượng doanh nghiệp phát hành trái phiếu xanh trên thị trường còn rất khiêm tốn. Ngày 8/7/2022, EVNFinance là doanh nghiệp đầu tiên tại thị trường Việt Nam phát hành trái phiếu xanh theo tiêu chuẩn quốc tế của ICMA. Khối lượng phát hành trái phiếu doanh nghiệp riêng lẻ là 1.725 tỷ đồng, lãi suất 6,7%/năm, kỳ hạn 10 năm, đơn vị tư vấn phát hành là VCBS và đơn vị bảo lãnh là GuarantCo.

Theo quy định tại khoản 8, Điều 157, Nghị định 08/2022/NĐ-CP, chủ thể phát hành và nhà đầu tư trái phiếu xanh được hưởng các ưu đãi về giá dịch vụ trong lĩnh vực chứng khoán. Nếu là dự án đầu tư công, chủ thể phát hành được ưu tiên bố trí đủ vốn theo tiến độ thực hiện dự án trong kế hoạch đầu tư công trung hạn và hàng năm.

Tuy nhiên, việc hỗ trợ này chưa kích thích được tổ chức phát hành trái phiếu xanh, bởi chi phí giá dịch vụ trong lĩnh vực chứng khoán không đáng kể và để được tài trợ vốn, chủ dự án xanh phải chứng minh với nhiều thủ tục rườm rà. Chính phủ và cơ quan, ban, ngành nên xây dựng thêm những chính sách có tác động ngay đến doanh nghiệp, như chính sách thuế, chính sách hải quan, chính sách vay vốn ngân hàng…, nhằm thúc đẩy hoạt động phát hành trái phiếu xanh trong thời gian tới.

Thứ hai, thiết lập khung khổ trái phiếu xanh tại Việt Nam. Học tập kinh nghiệm của EU trong quá trình thẩm định dự án; xây dựng các tiêu chí về trái phiếu xanh dựa trên đánh giá hệ số khí hậu và hệ số môi trường của dự án; cơ quan, ban, ngành thực hiện nghiêm túc chế độ báo cáo (báo cáo phân bổ và báo cáo tác động); khuyến khích các doanh nghiệp chủ động thực hiện báo cáo trái phiếu xanh…

Ngoài ra, Luật Chứng khoán hiện hành cần bổ sung khái niệm, cơ chế, quy trình và chính sách hoạt động trái phiếu xanh. Thiết lập khung khổ trái phiếu xanh có thể giúp Việt Nam đa dạng hóa sản phẩm đầu tư xanh, tạo cơ sở thu hút, tiếp cận nhiều nhà đầu tư, các tổ chức đầu tư và quỹ đầu tư nước ngoài có tiềm lực tài chính vào Việt Nam. Ngược lại, nhà đầu tư trong và ngoài nước có thể lựa chọn sản phẩm đầu tư trong danh mục, cân đối rủi ro trên thị trường chứng khoán nói riêng và thị trường tài chính nói chung.

Thứ ba, để giảm thiểu rủi ro và bảo vệ nhà đầu tư, Việt Nam cần nâng cao vai trò của các cơ quan có thẩm quyền như Thanh tra Chính phủ, Kiểm toán Nhà nước, kiểm toán độc lập trong hoạt động thanh tra, kiểm tra, kiểm soát các dự án phát hành trái phiếu xanh. Bên cạnh đó, phát triển sàn giao dịch điện tử trái phiếu cũng là một phương án được nhiều quốc gia lựa chọn để tạo thanh khoản, tăng tính minh bạch và đảm bảo thuận lợi trong việc quản lý thị trường cho cơ quan chuyên trách.