Chuyên gia IMF nêu cách để các quốc gia ứng phó với đà tăng phi mã của đồng USD...

Việc can thiệp thị trường ngoại hối không thể được coi là biện pháp thay thế cho việc điều chỉnh cần thiết chính sách kinh tế vĩ mô. Việc can thiệp chỉ có vai trò tạm thời khi biến động tỷ giá làm gia tăng mạnh rủi ro tài chính và/hoặc gây gián đoạn nghiêm trọng khả năng của ngân hàng trung ương trong việc duy trì ổn định giá cả..

Trong một bài viết blog, bà Gita Gopinath - Phó giám đốc điều hành thứ nhất của Quỹ Tiền tệ Quốc tế (IMF) và ông Pierre-Olivier Gourinchas - cố vấn kinh tế kiêm Giám đốc nghiên cứu của IMF cho rằng phản ứng chính sách của các quốc gia đối với áp lực mất giá của đồng nội tệ, trong bối cảnh đồng USD tăng chóng mặt, nên tập trung vào các nguyên nhân chính dẫn tới diễn biến tỷ giá và các dấu hiệu của sự gián đoạn trên thị trường.

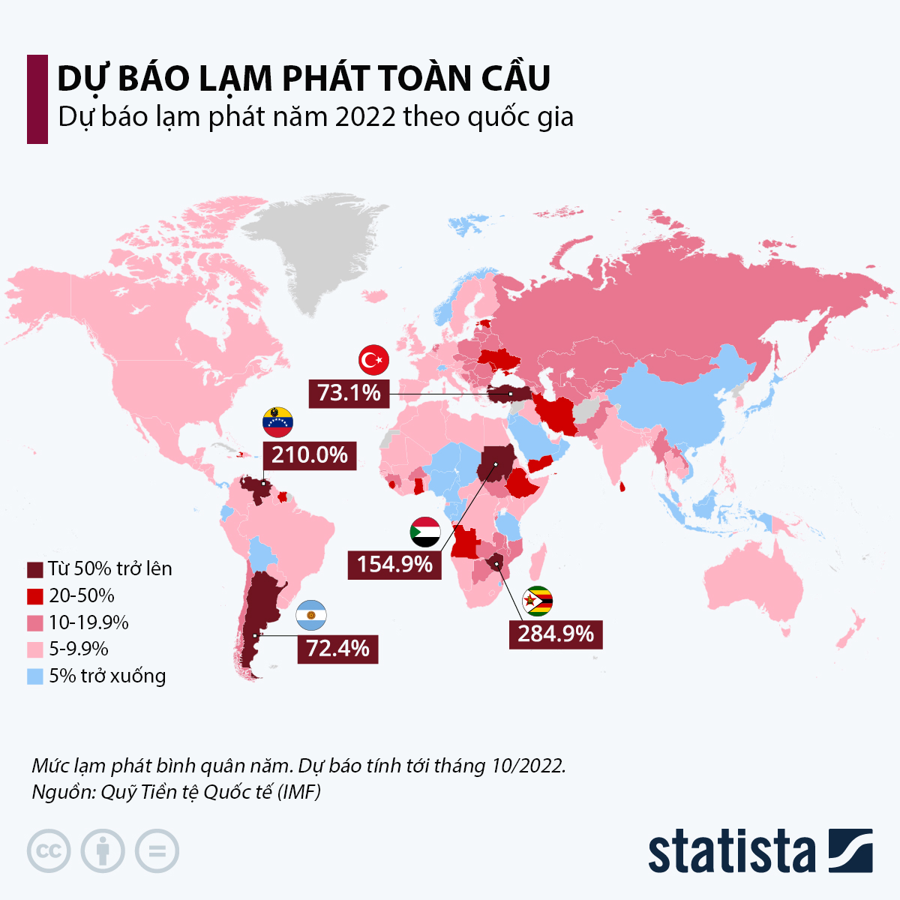

Bài viết nhấn mạnh rằng tỷ giá đồng USD đang ở ngưỡng cao nhất kể từ năm 2000, đã tăng 22% so với đồng Yên, 13% so với đồng Euro, và 6% so với đồng tiền của các nền kinh tế mới nổi từ đầu năm đến nay. Sự tăng giá mạnh mẽ như vậy của đồng USD chỉ trong vòng vài tháng đã gây ra tác động kinh tế vĩ mô to lớn đối với gần như tất cả mọi quốc gia, xét đến vai trò thống trị của đồng USD trong thương mại và tài chính quốc tế.

Dù tỷ trọng của Mỹ trong xuất khẩu hàng hoá của thế giới đã giảm từ 12% xuống còn 8% từ năm 2000 đến nay, nhưng tỷ trọng của USD trong xuất khẩu của thế giới vẫn giữ ở mức khoảng 40%. Đối với nhiều quốc gia đang chiến đấu với lạm phát, sự suy yếu của đồng nội tệ so với đồng USD đã khiến cho cuộc chiến trở nên khó khăn hơn. Tính bình quân, cứ 10% tăng thêm trong tỷ giá của đồng USD sẽ khiến lạm phát tăng thêm 1 điểm phần trăm. Sức ép như vậy đặc biệt rõ rệt ở các nền kinh tế mới nổi, phản ánh mức độ phụ thuộc cao của các quốc gia này vào nhập khẩu và tỷ trọng lớn hơn của hàng hoá nhập khẩu được thanh toán bằng đồng USD nếu so với ở các nền kinh tế phát triển.

Sự tăng giá của USD cũng gây ra biến động trong bảng cân đối kế toán ở khắp nơi trên thế giới. Khoảng một nửa số khoản vay xuyên biên giới và trái phiếu quốc tế được tính bằng đồng bạc xanh. Chính phủ các nền kinh tế mới nổi đã đạt tiến bộ trong việc phát hành nợ bằng đồng nội tệ, nhưng khu vực doanh nghiệp tư nhân của các nước này vẫn có mức nợ USD cao. Khi lãi suất trên toàn cầu tăng lên, các điều kiện tài chính cũng thắt chặt đáng kể đối với nhiều quốc gia. Việc USD tăng giá càng khiến cho những áp lực này thêm phần trầm trọng, nhất là đối với một số nền kinh tế mới nổi và nhiều quốc gia thu nhập thấp vốn đang đối mặt với rủi ro cao rơi vào tình trạng căng thẳng nợ (debt distress).

CAN THIỆP TỶ GIÁ CHỈ NÊN ĐƯỢC COI LÀ BIỆN PHÁP TẠM THỜI

Trong những tình huống như vậy, liệu các quốc gia có nên tích cực hỗ trợ tỷ giá đồng nội tệ hay không? - bài viết đặt câu hỏi. Trên thực tế, một số nước đang rút dự trữ ngoại hối để can thiệp vào thị trường tiền tệ. Tổng dự trữ ngoại hối của các nền kinh tế mới nổi và đang phát triển đã giảm hơn 6% trong 7 tháng đầu năm nay.

Theo hai chuyên gia của IMF, phản ứng chính sách phù hợp với áp lực mất giá đồng tiền đòi hỏi tập trung vào những yếu tố gây biến động tỷ giá và những dấu hiệu của sự gián đoạn trên thị trường. Đặc biệt, việc can thiệp thị trường ngoại hối không thể được coi là biện pháp thay thế cho việc điều chỉnh cần thiết chính sách kinh tế vĩ mô. Việc can thiệp chỉ có vai trò tạm thời khi biến động tỷ giá làm gia tăng mạnh rủi ro tài chính và/hoặc gây gián đoạn nghiêm trọng khả năng của ngân hàng trung ương trong việc duy trì ổn định giá cả.

Ở thời điểm hiện tại, các yếu tố kinh tế nền tảng vẫn đang là nhân tố chính trong sự tăng giá của đồng USD: lãi suất tăng nhanh ở Mỹ; và tỷ lệ trao đổi (terms of trade) - một thước đo về giá xuất khẩu của một quốc gia so với giá nhập khẩu của quốc gia đó - đang có lợi hơn cho Mỹ, như một hệ quả của cuộc khủng hoảng năng lượng.

Để chống lại đà tăng lịch sử của lạm phát ở Mỹ, Cục Dự trữ Liên bang Mỹ (Fed) đã triển khai một chiến dịch tăng lãi suất nhanh và mạnh. Ngân hàng Trung ương châu Âu (ECB), dù cũng đang phải đối mặt với mức lạm phát cao ngất ngưởng, đã phát tín hiệu tăng lãi suất chậm hơn vì lo ngại cuộc khủng hoảng năng lượng sẽ gây ra suy thoái kinh tế. Trong khi đó, lạm phát thấp ở Nhật Bản và Trung Quốc đã cho phép ngân hàng trung ương của các nước này đi ngược lại xu hướng thắt chặt chính sách tiền tệ trên toàn cầu.

Cú sốc lớn về tỷ lệ trao đổi gây ra bởi chiến tranh Nga-Ukraine là nhân tố quan trọng thứ hai phía sau đà tăng giá “không gì cản nổi” của đồng USD. Châu Âu có mức độ phụ thuộc lớn vào năng lượng nhập khẩu, nhất là khí đốt tự nhiên từ Nga. Giá khí đốt tăng vọt đã khiến cho tỷ lệ trao đổi của khối sử dụng đồng tiền chung châu Âu Eurozone giảm xuống mức thấp nhất trong lịch sử khối.

Trong số các thị trường mới nổi và đang phát triển không bao gồm Trung Quốc, nhiều nước đã nhanh chân đi trước trong chu kỳ thắt chặt chính sách tiền tệ toàn cầu - có lẽ một phần do mối lo về tỷ giá hối đoái. Một số nền kinh tế trong nhóm này còn hưởng lợi từ biến động tích cực của tỷ lệ trao đổi nhờ xuất khẩu hàng hoá cơ bản. Nhờ vậy, áp lực tỷ giá đối với các nền kinh tế mới nổi nói chung đến nay ít nghiêm trọng hơn so với áp lực mà các nền kinh tế phát triển phải đương đầu. Thậm chí, một số nước như Brazil và Mexico còn chứng kiến đồng nội tệ tăng giá so với USD.

Xét tới vai trò quan trọng của các yếu tố nền tảng nói trên, phản ứng phù hợp - theo bài viết của hai vị chuyên gia IMF - là cho phép tỷ giá hối đoái tự điều chỉnh, kết hợp với sử dụng chính sách tiền tệ để giữ lạm phát ở mức gần mục tiêu. Việc giá hàng hoá nhập khẩu tăng lên sẽ giúp mang lại sự điều chỉnh cần thiết đối với các cú sốc về yếu tố kinh tế nền tảng, bởi sẽ khiến cho nhập khẩu giảm xuống, từ đó giúp kiềm chế sự tăng thêm của nợ nước ngoài. Chính sách tài khoá nên được sử dụng để hỗ trợ những đối tượng dễ tổn thương nhất mà không gây tổn thất cho mục tiêu lạm phát.

CÁC QUỐC GIA NÊN BẢO TOÀN DỰ TRỮ NGOẠI HỐI

Cũng cần có thêm các biện pháp bổ sung để giải quyết một số rủi ro mất giá đồng tiền có thể xuất hiện trong tương lai. Thị trường tài chính có thể xuất hiện những biến động lớn hơn, chẳng hạn một sự sụt giảm đột ngột trong mức độ ham thích của nhà đầu tư đối với tài sản ở các thị trường mới nổi, dẫn tới dòng vốn chảy khỏi các nền kinh tế này, khi nhà đầu tư chuyển vốn sang các tài sản an toàn.

Trong môi trường này, theo hai vị chuyên gia, điều nên làm là tăng cường sự vững vàng. Mặc dù ngân hàng trung ương của các nền kinh tế mới nổi đã tích trữ USD trong những năm gần đây, sau khi học được bài học từ các cuộc khủng hoảng trước kia, dự trữ này cũng chỉ ở mức hạn chế và nên được sử dụng một cách khôn ngoan.

Các quốc gia nên bảo toàn dự trữ ngoại hối để ứng phó với những tình huống xấu hơn như sự thoái vốn hay biến động thị trường mạnh hơn trong tương lai. Những nước có thể cũng nên thiết lập lại các thoả thuận hoán đổi ngoại tệ với các nền kinh tế phát triển. Những nước có chính sách kinh tế tốt, nếu cần giải quyết những điểm yếu vừa phải, nên tích cực dựa vào các cơ chế cấp vốn phòng ngừa của IMF để có thể đáp ứng các nhu cầu thanh khoản trong tương lai. Những nước có mức nợ ngoại tệ lớn nên giảm bớt những mất cân xứng tiền tệ bằng cách sử dụng các chính sách quản lý do vốn và chính sách vĩ mô khôn ngoan, bên cạnh việc quản lý nợ để đảm bảo các đợt thanh toán nợ diễn ra trơn tru.

Ngoài các yếu tố nền tảng, trong lúc thị trường tài chính trở nên thắt chặt, một số quốc gia đang chứng kiến những dấu hiệu của sự đảo lộn trên thị trường như chênh lệch phòng hộ tiền tệ và chênh lệch lãi suất gia tăng khi phát hành nợ bằng đồng nội tệ. Những gián đoạn nghiêm trọng trên các thị trường tiền tệ không có độ sâu lớn có thể dẫn tới những thay đổi lớn trong các chênh lệch đó, thậm chí dẫn tới bất ổn kinh tế vĩ mô và tài chính.

Trong những trường hợp như vậy, sự can thiệp tạm thời vào thị trường ngoại hối có thể phù hợp. Việc này cũng có thể giúp ngăn chặn sự khuyến đại nghiêm trọng của các tác động tài chính trong trường hợp đồng tiền mất giá mạnh làm gia tăng rủi ro bất ổn tài chính, chẳng hạn doanh nghiệp vỡ nợ, do mất cân đối tiền tệ. Cuối cùng, việc can thiệp tạm thời cũng có thể hỗ trợ chính sách tiền tệ trong một số trường hợp hiếm hoi khi sự mất giá mạnh của đồng nội tệ có khả năng khiến các kỳ vọng lạm phát trở nên mất kiểm soát, và chỉ riêng chính sách tiền tệ là không đủ để lập lại ổn định giá cả.

MỸ ĐƯỢC KHUYÊN DUY TRÌ THẮT CHẶT CHÍNH SÁCH TIỀN TỆ

Đối với Mỹ, mặc cho biến động toàn cầu từ đồng USD mạnh và các điều kiện tài chính thắt lại trên toàn cầu, chính sách tiền tệ thắt chặt vẫn là con đường phù hợp vì lạm phát của Mỹ vẫn cao hơn nhiều so với mục tiêu. Nếu Fed không lạm vậy, uy tín của Fed sẽ sứt mẻ, kỳ vọng lạm phát sẽ không thể được kiểm soát, và dẫn tới sự cần thiết phải thắt chặt mạnh mẽ hơn nữa về sau, đồng nghĩa phần còn lại của thế giới sẽ chịu ảnh hưởng lớn hơn nữa.

Nhưng theo hai chuyên gia của IMF, Fed cũng cần lưu ý rằng những tác động lớn đối với thế giới cũng có thể quay ngược trở lại nền kinh tế Mỹ. Ngoài ra, với vai trò là nhà cung cấp toàn cầu của tài sản an toàn nhất thế giới, Mỹ có thể khởi động lại các thoả thuận hoán đổi tiền tệ với các quốc gia đủ tiêu chuẩn, như đã làm ở thời gian đầu của đại dịch, để cung cấp một van an toàn quan trọng trong những thời điểm thị trường tiền tệ đương đầu sức ép lớn. Việc này sẽ bổ sung hữu ích cho nguồn vốn USD cung cấp bởi cơ chế Foreign and International Monetary Authorities Repo Facility mà Fed đang thực thi.