GDP và CPI 2023 nhìn từ kết quả năm 2022

Năm 2023 khó có thể kéo dài tốc độ tăng trưởng GDP cao như quý 3 và năm 2022. Tăng trưởng kinh tế vẫn phải xem trọng thì mới tăng cường được nguồn lực bảo vệ an ninh quốc gia, toàn vẹn lãnh thổ. Để đạt tăng trưởng cao thì ổn định kinh tế vĩ mô, kiểm soát lạm phát luôn phải là ưu tiên hàng đầu...

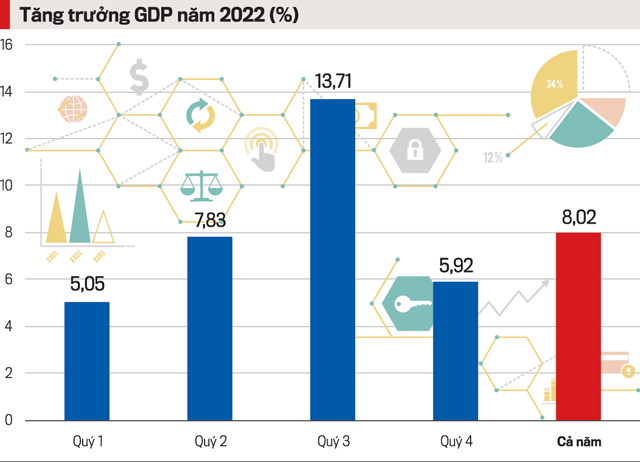

Năm 2022, GDP tăng trưởng quý 1 là 5,05%, quý 2: 7,83%, quý 3: 13,71% và quý 4: 5,92%; tính chung cả năm là 8,02%, cao hơn nhiều so với mục tiêu đặt ra là 6,0-6,5% cũng như thực tế trong nhiều năm qua và còn cao hơn nữa so với năm 2021 (2,58%) do các đợt phong tỏa phòng dịch Covid-19 ảnh hưởng nghiêm trọng đến hoạt động sản xuất kinh doanh.

Tốc độ tăng trưởng với hầu hết các chỉ tiêu kinh tế đều đạt và đạt ở mức cao nhưng chưa bền vững, xét theo quý và theo năm. Đáng lo ngại hơn là tốc độ tăng GDP thấp hơn lãi suất. GDP tăng trưởng cao nhờ doanh số bán lẻ (tăng 19,8%) và cán cân thương mại xuất siêu lớn (11,2 tỷ USD) do xuất khẩu tăng mạnh hơn (tăng 10,6% lên 371,85 tỷ USD) so với nhập khẩu (tăng 8,4% đạt 360,65 tỷ USD).

Lạm phát chỉ 3,15%, thấp đáng kể so với mục tiêu 4% (năm 2023 mục tiêu là 4,5%). Như vậy tăng trưởng cao gấp 2,5 lần lạm phát. Trong bối cảnh kinh tế vĩ mô ổn định thì tỷ giá và lãi suất, thị trường chứng khoán biến động mạnh.

Dự báo của các tổ chức quốc tế đều cho thấy, kinh tế toàn cầu năm 2023 đang đối mặt với nhiều khó khăn, thách thức. Cả Quỹ Tiền tệ quốc tế (IMF) và Ngân hàng Thế giới (WB) đều dự báo năm 2023 khó khăn hơn năm 2022. Giá năng lượng tuy giảm so với đỉnh hơn 100 USD/thùng nhưng vẫn đứng ở mức cao. Lạm phát ở nhiều nước được cho đã đạt đỉnh, khả năng vẫn ở mức cao và bắt đầu giảm nhưng chậm. Ngân hàng trung ương nhiều nước buộc phải tiếp tục thắt chặt chính sách tiền tệ; lãi suất có thể ổn định ở mức cao hoặc thấp hơn một chút.

TĂNG TRƯỞNG NĂM 2023 ĐỐI MẶT NHIỀU THÁCH THỨC

Tại Việt Nam, do nhu cầu nhập khẩu hàng hóa từ Việt Nam giảm sút (đơn hàng giảm), buộc doanh nghiệp phải thu hẹp sản xuất, giãn lao động. Tiêu dùng chưa phục hồi hoàn toàn một phần do kinh doanh suy giảm, người dân đang mất đi một khoản thu nhập khi thị trường chứng khoán giảm mạnh. Năm 2023, khi thời hạn hỗ trợ các chính sách tài khóa kết thúc, các doanh nghiệp vừa phải thực hiện đầy đủ nghĩa vụ tài chính hiện tại, vừa phải trả nợ các khoản nợ được giãn, hoãn trong 2 năm dịch bệnh, gồm nợ vay và nợ thuế phí, nguy cơ phá sản đối với nhiều doanh nghiệp là hiện hữu.

Hầu như tất cả các kênh vốn đều bị tắc nghẽn. Xử lý thao túng thị trường tài chính và lừa đảo chiếm đoạt tài sản trong phát hành trái phiếu gây chấn động giới đầu tư kinh doanh. Nhiều doanh nghiệp lo ngại bị xử lý hình sự với cáo buộc tương tự. Các hoạt động đầu tư chững lại. Người dân không còn tích cực bỏ vốn đầu tư do niềm tin giảm sút. Doanh nghiệp FDI đang trong giai đoạn quan sát những biến động trong nước.

Năm 2023 đầu tư công tiếp tục được ngân sách dành cho nguồn kinh phí lớn: năm 2023 là 726.700 tỷ đồng, tăng 38% so với năm 2022. Nhưng đẩy nhanh giải ngân nguồn vốn này, kể cả các nguồn lực dành cho Chương trình Phục hồi và phát triển kinh tế - xã hội có lẽ khó đạt tiến bộ đột phá.

Nền kinh tế toàn cầu đang chia thành hai hệ thống tách biệt nhau. Về lâu dài, việc cùng hợp tác với cả hai hệ thống ngày càng trở nên khó khăn. Chuỗi cung ứng trên thế giới đang điều chỉnh, Việt Nam cần lựa chọn công nghệ và tiêu chuẩn cho sản xuất và hệ thống tiền tệ, thanh toán quốc tế. Đây có lẽ là thách thức rất lớn phải tìm ra lời giải tối ưu cho tương lai. Bài học thành công về lựa chọn công nghệ thông tin GMS chứ không phải CDMA cần được nghiên cứu để áp dụng cho các lĩnh vực khác.

Đại dịch Covid-19 và chiến dịch quân sự đặc biệt của Nga tại Ukraine đặt ra yêu cầu tăng cường an ninh kinh tế, dù nguy cơ đã được nhận ra từ nhiều năm trước. Biện pháp quan trọng nhất là đa dạng hóa quan hệ và đối tác kinh tế, giảm tỷ lệ xuất nhập khẩu/GDP bằng cách phát triển phần đóng góp của kinh tế nội địa, kể cả tăng tỷ lệ nội địa hóa hàng xuất khẩu nhưng cho đến nay chưa đạt được tiến bộ nào đáng kể. Tăng trưởng kinh tế vẫn phụ thuộc rất nhiều vào hoạt động xuất nhập khẩu: thị trường Mỹ xuất siêu với khoảng 30% tổng kim ngạch xuất khẩu, còn thị trường Trung Quốc nhập siêu với khoảng 33% tổng kim ngạch nhập khẩu.

TRUYỀN THÔNG YẾU TỐ TÍCH CỰC ĐỂ ỔN ĐỊNH LÒNG TIN

Quan hệ giữa Nhà nước và thị trường là mối quan tâm đặc biệt trong cải cách kinh tế, sao cho quản lý được thị trường mà không dẫn đến bất ổn. Việc chuyển đổi sang kinh tế thị trường đang bị trì hoãn. Ngày càng có nhiều dấu hiệu cho thấy phương thức quản lý đang quay trở lại mô hình kế hoạch hóa tập trung quan liêu. Quy hoạch quốc gia sử dụng đất là cần thiết, Quy hoạch tổng thể quốc gia thời kỳ 2021-2030, tầm nhìn đến năm 2050 là vấn đề đặc biệt quan trọng nhưng còn nhiều vấn đề cần thảo luận: tỷ lệ đô thị hóa đạt trên 50% trong giai đoạn này như thế nào khi không ít đô thị có huyện nhiều hơn quận, kể cả thủ đô Hà Nội (12 quận, 1 thị xã và 17 huyện).

Nhà nước càng can thiệp sâu vào kinh tế - xã hội thì tâm lý trông chờ vào Nhà nước càng nặng nề. Chính phủ kiến tạo phát triển đang dần nhường chỗ cho Nhà nước kiểm soát: tăng cường thanh tra kiểm tra làm cho môi trường kinh doanh trở nên kém thuận lợi. Cải cách, điều chỉnh chính sách còn chậm. Cơ chế tài chính nói chung và trong từng lĩnh vực như đất đai, trung ương - địa phương, đơn vị sự nghiệp công lập (khoa học và công nghệ, y tế, giáo dục) lạc hậu xa so với với thực tế và nguyên tắc thị trường. Lương quá thấp là trái quy luật thị trường về cung cầu và giá trị. Quản lý giá điện, xăng dầu không thay đổi nhiều so với thời gian đầu đổi mới. Cổ phần hóa hầu như bị đình trệ hoàn toàn...