Xuất nhập khẩu 2021: Nhìn từ hậu cần và vận tải quốc tế

Mức tăng trưởng sản lượng vận chuyển bằng container có vẻ “bất thường” và vị trí “đáng nể” của Việt Nam trong chuỗi cung ứng, trên thực tế, lại rất hợp lý nếu như xem xét trong một giai đoạn dài hơn...

Số liệu tổng hợp của Hiệp hội Cảng biển Việt Nam (VPA) cho thấy, sản lượng vận chuyển bằng container thông qua các cảng biển 4 tháng đầu năm 2021 đạt 6.216.332 TEUs, tăng 22% so với cùng kỳ năm 2020.

TĂNG "BẤT THƯỜNG" GIỮA MÙA DỊCH COVID

Trong đó, cụm cảng phía Bắc chủ yếu là khu vực Hải Phòng bao gồm Cảng nước sâu Lạch Huyện (HICT) đạt 1.406.483 TEUs, tăng 25% so với cùng kỳ năm 2020.

Cụm cảng miền Trung cũng cho thấy tăng trưởng tốt ở mức 20% song điều đáng nói là sản lượng của khu vực này đã đang phát triển theo hướng tăng tỷ phần trong tổng sản lượng qua các cảng trên toàn quốc. Hiện tỷ trọng này là 5%, tăng gấp đôi trong vòng 10 năm trở lại đây được đóng góp chủ yếu nhờ sự phát triển hệ thống cảng tại Đà Nẵng.

Tp.HCM và khu vực Đông Nam Bộ đương nhiên là đầu tàu của cả nước khi tổng sản lượng qua các cảng của cả hai khu vực này chiếm tới 72,1%, đạt 4.483.237 TEUs, tăng trưởng 21,5% so với cùng kỳ năm 2020. Riêng cụm cảng nước sâu lớn nhất cả nước Cái Mép – Thị Vải đạt sản lượng 1.673.429 TEUs, tăng trưởng 29% so với cùng kỳ và chiếm tỷ phần 27% trong tổng sản lượng toàn quốc.

Dù chiếm tỷ phần rất nhỏ song mức tăng trưởng tới 600% ghi nhận tại cảng Vinalines Hậu Giang, một cảng thuộc hệ thống cảng khu vực Đồng bằng sông Cửu Long được hiểu là do có sự dịch chuyển phương thức vận tải hậu cần (logistics) phục vụ cho xuất khẩu gạo tại khu vực này trong thời gian qua.

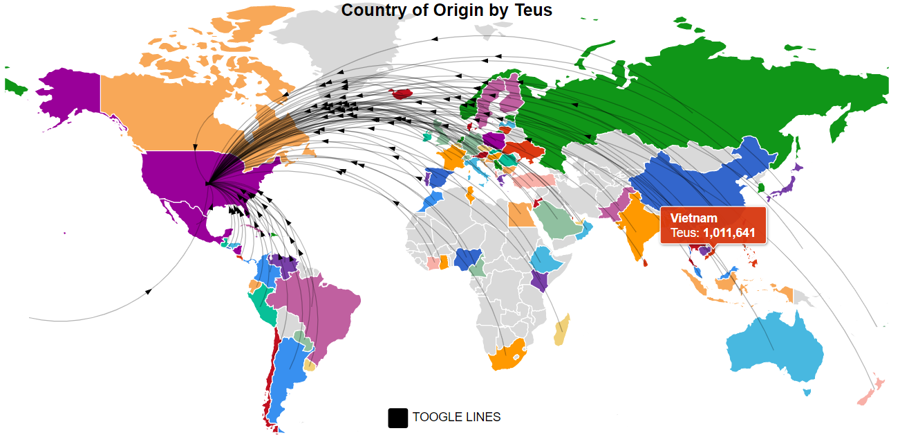

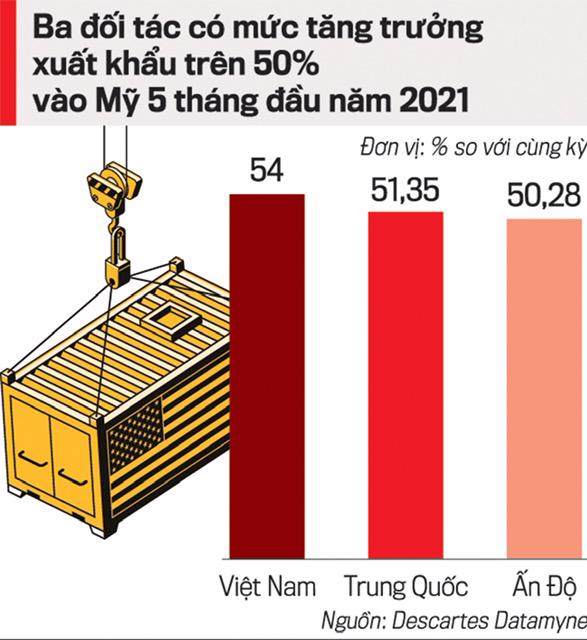

Việt Nam tiếp tục duy trì vị trí đối tác số 2 (về sản lượng) sau Trung Quốc xuất khẩu hàng hóa đường biển (bằng container) vào Mỹ. Trong 5 tháng đầu năm 2021, tổng sản lượng container hàng hóa nhập khẩu vào Mỹ từ Việt Nam đạt 1.011.641 TEUs, chiếm 8,75% thị phần toàn cầu, tăng 54% so với cùng kỳ năm 2020.

Nguồn: Descartes Datamyne

Điều đáng ghi nhận ở đây là con số hơn 1 triệu TEUs sản lượng của chỉ 5 tháng đầu năm này chính là sản lượng “mơ ước” cả năm xuất khẩu vào Mỹ của Việt Nam trong giai đoạn trước năm 2018. Việt Nam cùng với Trung Quốc (tăng trưởng 51,35%) và Ấn Độ (50,28%) là ba đối tác xuất khẩu vào Mỹ có mức tăng trưởng trên 50% so với cùng kỳ của sản lượng 5 tháng đầu năm 2021 (nguồn: Descartes Datamyne).

Mức tăng trưởng có vẻ “bất thường” và vị trí “đáng nể” của Việt Nam trên thực tế lại rất hợp lý nếu như xem xét trong một giai đoạn dài hơn. Không nghi ngờ gì với nhận định Việt Nam đang là quốc gia hưởng lợi lớn nhất từ thương chiến Mỹ - Trung.

Sự căng thẳng của thương chiến buộc chuỗi cung ứng có sự dịch chuyển theo hướng nguồn cung sản xuất gia công được đẩy ra khỏi Trung Quốc. Trước khi ý tưởng dịch chuyển chuỗi cung ứng về gần hơn với Bắc Mỹ có thể được thực hiện thì với lợi thế chi phí nhân công và sản xuất thấp ở mức cạnh tranh cùng với sự thuận lợi về mặt địa chính trị, hạ tầng cơ sở sản xuất (nhà xưởng, kho bãi, cảng biển,…) cũng như kinh nghiệm trong hoạt động hậu cần (logistics) và vận tải quốc tế, châu Á nói chung, Đông Nam Á nói riêng vẫn là những trung tâm cung ứng khó có thể thay thế ít nhất là trong trung hạn. Việt Nam đã và đang là một sự lựa chon tối ưu trong số những trung tâm như vậy.

CHUỖI CUNG ỨNG TOÀN CẦU DỊCH CHUYỂN, AI HƯỞNG LỢI?

Hãy khoan nói về lượng hàng “tiểu ngạch” xuất khẩu thực chất từ Trung Quốc “mượn đường” Việt Nam để “rửa” chứng nhận xuất xứ (C/O) nhằm hợp thức hóa cho việc nhập khẩu vào Mỹ, chỉ ước tính riêng lượng hàng hóa xuất khẩu tăng lên của Việt Nam có được do sự “tiếp quản” các đơn hàng mà phía các nhà sản xuất của Trung Quốc không thể thực hiện do rào cản thương mại với Mỹ cũng đã là đáng kể.

Sản lượng Mỹ nhập khẩu bằng container từ Việt Nam trong năm 2020 đạt khoảng 1,86 triệu TEUs, tăng gần 25% so với cùng kỳ năm 2019 (con số này của Trung Quốc là 2,28%, mức tăng trưởng quá khiêm tốn để được hiểu là một khối lượng hàng hóa rất lớn mà quốc gia này đã “mất” về tay Việt Nam và một số quốc gia khác trong năm 2020).

Nhìn xa hơn một chút, sản lượng xuất khẩu bằng container của Việt Nam sang Mỹ trong năm 2019 đạt gần 1,5 triệu TEUs, tăng hơn 30% so với cùng kỳ năm 2018. Trong khi đó, Trung Quốc ghi nhận tổn thương đầu tiên do thương chiến với Mỹ khi sản lượng xuất khẩu sang Mỹ sụt giảm 10,5%, “mất mát” hơn 1,12 triệu TEUs tương đương với 75% tổng sản lượng xuất khẩu của cả Việt Nam trong cùng năm.

Trong rổ hàng hóa xuất khẩu của Việt Nam vào Mỹ, ngoài mặt hàng chủ lực và truyền thống là gỗ nội thất (chiếm 45% tỷ trọng), các mặt hàng cho thấy mức tăng trưởng đáng kể hiện thuộc nhóm ngành hàng thiết yếu phục vụ cho y tế và bảo vệ sức khỏe bao gồm găng tay, khẩu trang, quần áo bảo hộ y tế, máy móc thiết bị y tế (máy thở)… Đây là điều dễ hiểu và phần nào đó thể hiện tinh thần hợp tác quốc tế cao của Việt Nam trong nỗ lực hỗ trợ ứng phó với đại dịch Covid-19.

Con số nói trên chưa phản ánh chính xác dung lượng thực tế của thị trường. Sự mất cân bằng của cung cầu trong vận tải đường biển quốc tế về mặt tải trọng cũng như thiết bị vận chuyển (container) trong suốt gần hai năm qua đã làm thay đổi một cách căn bản chuỗi cung ứng toàn cầu theo hướng đứt gãy tổn thương. Hoạt động hậu cần (logistics), mua hàng, lưu kho đến xuất khẩu bị xáo trộn do sự thiếu hụt nghiêm trọng về tải trọng và thiết bị được cung ứng bởi các hãng tàu biển.

Đại dịch Covid-19 bùng phát từ đầu năm 2020 và đã kéo dài cho đến tận làn sóng thứ tư gần đây với những dự báo không chắc chắn về diễn biến cũng như dấu hiệu của những biến thể, đã và đang có những tác động cả trực tiếp lẫn gián tiếp lên chuỗi cung ứng toàn cầu bao gồm cả hoạt động hậu cần và vận tải. Nguồn lực đã thiếu nay lại buộc phải ưu tiên cho các mặt hàng thiết yếu dẫn đến hiện trạng hàng hóa tồn kho với số lượng lớn chưa thể được xuất khẩu (backlog).

| Dung lượng thực tế của thị trường phải được hiểu là tổng lượng xuất khẩu thực tế (theo số liệu ghi nhận) cộng với lượng hàng tồn kho chưa thể xuất khẩu tính trong một giai đoạn đủ dài nhưng không vượt quá tổng thời gian của một vòng chuỗi cung ứng căn bản. |

Sự dịch chuyển và đứt gãy chuỗi cung ứng còn có một chiều tác động lên hoạt động nhập khẩu. Việt Nam nhập khẩu linh kiện máy móc thiết bị, nguyên phụ liệu cho sản xuất gia công. Do tác động của đại dịch Covid-19, việc nhập khẩu nguyên phụ liệu, đơn cử như nguyên liệu cho ngành dệt may trở nên khó khăn và khan hiếm hơn bao giờ hết. Điều này dẫn tới sự ngưng trệ sản xuất may mặc theo các hợp đồng gia công đã ký với khách hàng quốc tế từ trước đó.

Suốt trong năm 2020, các xưởng may của Tổng công ty may mặc Nhà Bè đã phải buộc mình chuyển đổi cơ cấu, sản xuất khẩu trang, quần áo bảo hộ thay vì những đơn hàng thời trang gia công cho các thương hiệu nổi tiếng trên thế giới đã được ký kết từ trước đó. Phần vì thiếu nguồn cung nguyên liệu để sản xuất thành phẩm, phần cũng vì quần áo thời trang không thuộc nhóm ngành hàng thiết yếu được ưu tiên đối với vận tải quốc tế trong bối cảnh đại dịch.

Xuân Hà

Trường Chính sách công và Quản lý Fulbright

Tổng Giám đốc Công ty cổ phần VOX Global