Đồng đô la mạnh lên, lợi và hại với doanh nghiệp Việt

Việc Ngân hàng Nhà nước nới biên độ tỷ giá từ +/- 3% lên +/- 5%, điều này tiếp tục gây áp lực mạnh lên của VND suy yếu và USD tăng giá.

Sau động thái của Ngân hàng Nhà nước, tỷ giá ngay lập tức tăng mạnh ở các ngân hàng thương mại, dự kiến sẽ bắt đầu ảnh hưởng mạnh tới các doanh nghiệp trong Báo cáo tài chính quý IV/2022, thời điểm chính thức áp dụng biên độ mới là +/- 5%.

Trong đó, kịch bản Fed có thể tiếp tục tăng lãi suất thêm 0,75% vào cuộc họp tháng 11/2022, cũng như mục tiêu sẽ nâng lãi suất lên 4,5% từ mức lãi suất 3,25% ở hiện tại. Như vậy, việc Fed tiếp tục lộ trình tăng lãi suất sẽ làm suy yếu các đồng tiền khác, đặc biệt là các nước cận biên và mới nổi như thị trường Việt Nam.

Được biết, cùng với xu hướng nâng lãi suất của Fed, đồng đô la cũng có dấu mạnh hơn so với các loại tiền tệ khác. Trong đó, chỉ số Dollar Index đã tăng 16,9% từ 95,97 lên 112,2 điểm (tính từ đầu năm 2022 đến 17/10/2022) và vẫn tiếp tục tăng lên khi Fed vẫn chưa có dấu hiệu ngừng tăng lãi suất.

Thêm nữa, Standard Chartered cho biết số tháng nhập khẩu mà một quốc gia có thể tài trợ bằng việc nắm giữ ngoại hối đã giảm xuống còn khoảng 7 tháng đối với khu vực châu Á (ngoại trừ Trung Quốc), đây là mức thấp nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008. Trong khi con số đó là khoảng 10 tháng vào đầu năm nay và ở mức cao nhất là 16 tháng vào tháng 8/2020, điều này đang cho thấy sự suy yếu của một bức tường lửa mà các quốc gia đang phát triển dùng để bảo vệ tiền tệ của họ trước áp lực đồng đô la mạnh lên.

Đây là dấu hiệu cho thấy các ngân hàng trung ương châu Á đang và tiếp tục sử dụng dự trữ ngoại hối để kiềm hãm đà mất giá của nội tệ. Tuy nhiên, do sử dụng trong một thời gian dài, dự trữ ngoại hối còn lại đang có dấu hiệu suy giảm đáng kể.

Doanh nghiệp dự nợ ngoại tệ tiếp tục gặp thách thức cuối năm

Việt Nam cũng không phải ngoại lệ khi đồng đô la mạnh lên, áp lực dòng vốn rút ngoại rút khỏi thị trường. Trong đó, áp lực gia tăng khi Ngân hàng Nhà nước nâng biên độ từ +/- 3% lên +/- 5% trong quý IV/2022.

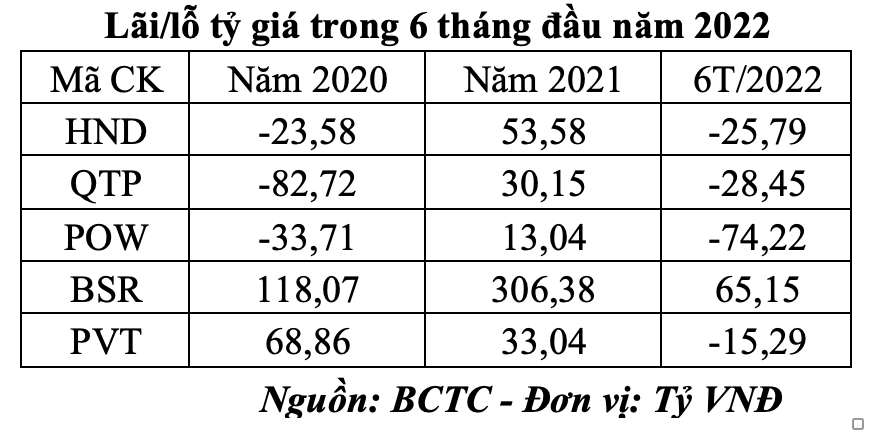

Trong đó, 6 tháng đầu năm, hàng loạt các doanh nghiệp niêm yết đã ghi nhận lỗ tỷ giá so với cùng kỳ như CTCP Nhiệt điện Hải Phòng (mã HND) lỗ 25,8 tỷ đồng, CTCP Nhiệt điện Quảng Ninh (mã QTP) lỗ 28,45 tỷ đồng, PV Power (mã POW) lỗ 74,22 tỷ đồng ..

Được biết, tại CTCP Nhiệt điện Hải Phòng, tính tới 30/06/2022, Công ty sử dụng 1.549,04 tỷ đồng nợ vay ngắn hạn và dài hạn, chiếm 15,9% tổng nguồn vốn. Trong đó, công ty không thuyết minh cơ cấu nợ vay.

Công ty thuyết minh vay 1.549 tỷ đồng từ Ngân hàng Xuất nhập khẩu Trung Quốc bằng đồng USD, đáo hạn năm 2024 với lãi suất 6,07%, đây là khoản vay lại từ Tập đoàn Điện lực Việt Nam. Như vậy, toàn bộ dư nợ vay của đơn vị này là đồng USD.

Tại CTCP Nhiệt điện Quảng Ninh, tính tới 30/06/2022, Công ty đang sử dụng 1.803,9 tỷ đồng nợ vay ngắn hạn và dài hạn, chiếm 20% tổng nguồn vốn.

Công ty có thuyết minh tính tới cuối quý II/2022, Công ty đang có dư nợ 1.148,8 tỷ đồng từ Tập đoàn Điện lực Việt Nam. Được biết, đây là khoản vay ngoại tệ nhận nợ lại khoản vay giữa Tập đoàn Điện lực Việt Nam và Ngân hàng Xuất nhập khẩu Trung Quốc với hạn mức 355,79 triệu USD, lãi suất 5,25%/năm (Hiện tại, khoản vay còn dư nợ 49,06 triệu USD, tương đương 1.148,82 tỷ đồng).

Tại Tổng công ty Điện lực Dầu khí Việt Nam – CTCP (mã POW), tính tới 30/06/2022, Công ty đã tăng vay nợ thêm 284,7 tỷ đồng so với đầu năm lên 8.742,5 tỷ đồng nợ vay ngắn hạn và dài hạn, chiếm 15,2% tổng nguồn vốn. Trong đó, đơn vị thuyết minh chủ yếu 2.775,2 tỷ đồng bằng đồng USD, 2.299,5 tỷ đồng bằng đồng VNĐ ….Như vậy, dư nợ vay chủ yếu bằng đồng USD.

Tại CTCP Lọc hóa Dầu Bình Sơn (mã BSR), tính tới 30/06/2022, Công ty sử dụng 4.625,9 tỷ đồng nợ vay ngắn hạn và dài hạn, chiếm 5,7% tổng nguồn vốn. Trong đó, công ty cho biết có dư ợ 2.944,6 tỷ đồng bằng đồng USD.

Tại Tổng Công ty cổ phần Vận tải Dầu Khí (mã PVT), tính tới 30/06/2022, công ty tăng vay nợ thêm 619,54 tỷ đồng so với đầu năm lên 3.865,99 tỷ đồng và chiếm 28,2% tổng nguồn vốn.

Công ty cho biết đã ký một số hợp đồng vay dài hạn với các ngân hàng thương mại, tổ chức tài chính và hợp động bảo lãnh với Tập đoàn Dầu khí Quốc gia Việt Nam. Các hợp động này có tổng hạn mức là 2.134,7 tỷ đồng và 163,28 triệu USD.

Được biết, khoản vay bằng USD đang chịu lãi suất hàng năm theo LIBOR 3 tháng cộng từ 2,5% đến 5%/năm.

Lãi/lỗ tỷ giá trong 6 tháng đầu năm 2022 (Nguồn: Tổng hợp BCTC).

Lãi/lỗ tỷ giá trong 6 tháng đầu năm 2022 (Nguồn: Tổng hợp BCTC).

Nhìn lại bức tranh lợi nhuận bán niên năm 2022, các công ty sử dụng vay nợ bằng USD nhìn chung đang ghi nhận một phần lỗ tỷ giá do áp lực USD mạnh lên và đồng VND mất giá.

Tuy nhiên, do Việt Nam vẫn giữ tỷ giá thả nổi trong biên độ, điều này giúp đồng VND ít mất giá hơn so với khu vực nhưng sẽ tiếp tục chịu áp lực tỷ giá cuối năm khi mà Ngân hàng Nhà nước nâng biên độ lên +/- 5%, cũng như năm 2023 so với các nước khu vực để tỷ giá thả nổi, điều này tiếp tục gây rủi ro cho các doanh nghiệp vẫn còn dư nợ bằng đồng USD mà chưa có thể trả hết ngay lập tức.

Doanh nghiệp xuất khấu khó hưởng lợi

Trên lý thuyết kinh tế, khi đồng tiền nội địa mất giá, hàng hoá của quốc gia đó sẽ rẻ hơn một cách tương đối và từ đó hỗ trợ xuất khẩu hàng hoá.

Tuy nhiên, do Việt Nam thực hiện chính sách thả nổi trong biên độ với đồng đô la, điều này cũng dẫn tới đồng VND mạnh hơn so với một số đồng tiền khác đặc biệt là các thị trường lớn như châu Âu, Nhật Bản, Hàn Quốc, Trung Quốc …

Đơn cử, trong Hội thảo “Tiềm năng và cơ hội” của Tập đoàn PAN, ông Hồ Quốc Lực, Chủ tịch HĐQT của CTCP Thực phẩm Sao Ta (mã FMC) cho biết hiện tại Công ty đang có 3 thị trường chủ lực là Nhật Bản, Mỹ và Tây Âu. Trong đó, VND đang mạnh hơn JPY và Euro, điều này sẽ dẫn tới xuất khẩu khó khăn hơn.

Trong đó, thị trường xuất khẩu tôm sang Mỹ đang chịu áp lực cạnh tranh tôm giá rẻ từ Ecuador, Thực phẩm Sao Ta đang dịch chuyển giảm dần tỷ trọng tại thị trường Mỹ và tăng tỷ trọng ở các thị trường còn lại, nơi doanh nghiệp có lợi thế cạnh tranh với sản phẩm chế biến sâu thay vì chế biến thô sơ.

“Tại thị trường Nhật Bản, đồng JPY mất giá nhưng do gần Việt Nam hơn nên không bị đội giá cước vận tải ảo. Ngược lại, thị trường châu Âu hoàn cảnh phức tạp hơn khi giá cước vận tải cao và đồng Euro đang mất giá so với VND”, ông Lực nhấn mạnh.

Có thể thấy Thực phẩm Sao Ta chỉ là một trong số nhiều doanh nghiệp đang xuất khẩu hàng hoá, dịch vụ được kỳ vọng hưởng lợi từ VND mất giá so với đồng đô la. Tuy nhiên, chỉ một số doanh nghiệp thực sự xuất khẩu chính vào thị trường Mỹ như CTCP Vĩnh Hoàn (mã VHC) và mới đây có thêm CTCP Nam Việt (mã ANV) xuất khẩu cá tra sang thị trường Mỹ mới hưởng lợi.

Còn lại thị trường chủ yếu của các doanh nghiệp thuỷ sản, dệt may, nông sản… vẫn chủ yếu là các thị trường châu Âu, châu Á, Nam Mỹ … đều không hưởng lợi thực sự như kỳ vọng.

Ngoài ra, với việc lạm phát đang gia tăng toàn cầu, thu nhập thực tế của người dân toàn cầu suy giảm, điều này cũng được dự báo sẽ thách thức đối với các doanh nghiệp xuất khẩu trong thời gian tới khi nhu cầu suy yếu.